Renditedreiecke sind auf den ersten Blick überzeugende graphische Abbildungen. Sie sollen angeblich die Chancen und Risiken von breit gestreuten Aktieninvestments verdeutlichen. Tatsächlich beschönigen sie aber die Gefahren, die an den Aktienmärkten lauern.

Renditedreiecke zeigen die durchschnittlichen Aktienmarktrenditen pro Jahr für jede mögliche Anlagedauer. Zudem sollen sie einen Eindruck von den Risiken vermitteln, die mit einer breit gestreuten Aktienanlage verbunden sind.

Das Renditedreieck für den deutschen Aktienindex DAX machte das Deutsche Aktieninstitut (DAI) populär. Inzwischen gibt es auch Renditedreiecke für andere Märkte, etwa den MSCI World, die von anderen Anbietern berechnet werden.

Renditedreiecke gaukeln Anlegern Sicherheit vor

Als ich das DAX-Renditedreieck des DAI zum ersten Mal sah, dachte ich: Wow, was für eine geniale Grafik! Inzwischen habe ich gelernt, dass diese Darstellung Anlegern ein verzerrtes Bild vom Aktienmarkt vermittelt. Sie suggeriert Sicherheit, die in der Realität nicht existiert.

Auch andere überzeugt die Infografik offenbar. Das DAI schreibt auf seiner Website: „In der Wertpapierberatung von Banken und Finanzdienstleistern gehören die Rendite-Dreiecke inzwischen zum Standardrepertoire. Auch in den Medien wird zur Illustration der Chancen der Geldanlage am Aktienmarkt gerne auf unsere Rendite-Dreiecke zurückgegriffen.“

Die „Frankfurter Allgemeine“ fordert gar: Das Renditedreieck „sollte in jeder Bankfiliale hängen und in jedem Schulbuch abgedruckt sein. Das könnte viele Missverständnisse und Vorurteile gegenüber Aktien abbauen helfen.“

Mit zunehmender Anlagedauer sank in der Vergangenheit die Verlustwahrscheinlichkeit

Beim Studium dieser Grafik lernen wir, dass die Wahrscheinlichkeit, mit einem breit gestreuten Aktieninvestment einen Verlust zu erleiden, in der Vergangenheit mit zunehmender Anlagedauer abnahm. Das ist beruhigend. Sehr beruhigend sogar!

Das DAI jubiliert: Die Renditedreiecke „dokumentieren, dass sich mit einer breit gestreuten Aktienanlage attraktive Renditen erwirtschaften lassen und die Risiken dabei stets beherrschbar sind.“

Und wir sehen in den Abbildungen noch mehr: Je länger man investierte, desto geringer wurden die Renditeunterschiede zwischen der jeweils besten und der schlechtesten Periode über eine bestimmte Anzahl von Jahren.

ETF-EMPFEHLUNGEN 2026

Die besten börsengehandelten Indexfonds für Ihr Depot

60 ETFs für 34 Anlageklassen, aus denen Anleger diversifizierte Portfolios zusammenstellen können

Ausgewählt nach fundierten Kriterien von der der Neumann Honorarberatung

Durchschnittrenditen näheren sich mit steigender Anlagedauer an

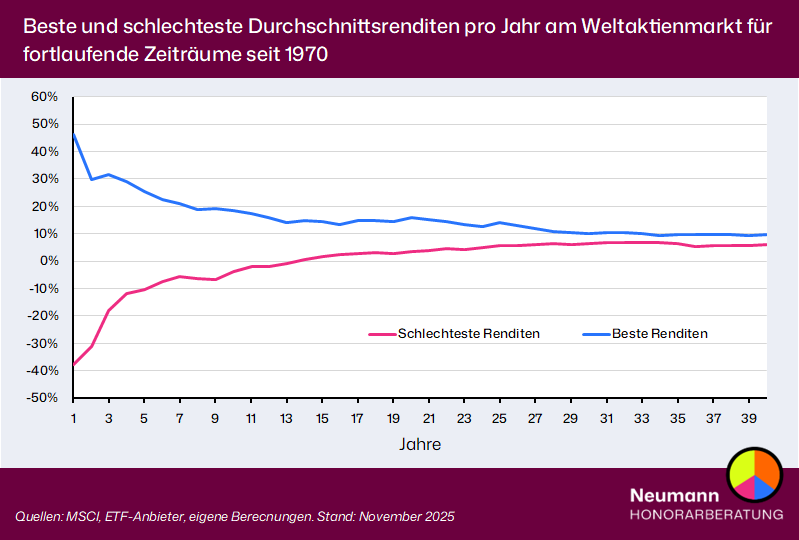

Beispiel: Über 30 Jahre betrug die durchschnittliche Rendite pro Jahr im schlechtesten Fall 6,31 und im besten Fall 9,93 Prozent – eine Differenz von 3,62 Prozentpunkten, zeigt etwa das Renditedreieck für den MSCI World. Über zehn Jahre betrug die Renditedifferenz dagegen zwischen dem schlechtesten und dem besten Zeitraum seit 1970 mehr als 22 Prozentpunkte. Für kürzere Zeiträume sind die Unterschiede noch größer (siehe Grafik).

Das DAI schlussfolgert aus diesen Beobachtungen: „Entscheidend bei der Geldanlage ist dabei nicht der richtige Einstiegszeitpunkt, sondern die Dauer der Aktienanlage.“ Auch das sind ausgezeichnete Nachrichten für Anleger. Denn die haben meistens Angst, dass sie zu einem ungünstigen Zeitpunkt in den Markt einsteigen könnten. Wieder eine Sorge weniger!

Aber ist der Einstiegszeitpunkt auf lange Sicht tatsächlich unbedeutend? Nein, das Gegenteil ist der Fall. Dennoch erwecken die Renditedreiecke den Eindruck, Anleger könnten jederzeit unbekümmert zugreifen am Aktienmarkt. Das ist manipulativ zugunsten der Anlageklasse Aktien – und nicht mein einziger Kritikpunkt an dem Zahlenwerk.

Was ist konkret problematisch an den Renditedreiecken?

- Sie vergleichen einfache Einjahresrenditen mit den geometrischen Durchschnittsrenditen pro Jahr über zunehmende Anlagezeiträume. Das ist ein Äpfel-Birnen-Vergleich.

- Die Herausgeber der mir bekannten Renditedreiecke verwenden nominale Renditen vor Abzug der Inflation. Der für Anleger entscheidende reale Vermögenszuwachs bleibt deswegen im Dunkeln. Selbst einzelne Anlageperioden über denselben Zeitraum sind auf dieser Basis nicht seriös vergleichbar. Es ist ein gravierender Unterschied, ob die Inflation pro Jahr 2 oder 6 Prozent betrug. Das muss bei derartigen historischen Vergleichen berücksichtigt werden.

- Je länger der Anlagezeitraum wird, desto mehr nähern sich die jährlichen Durchschnittrenditen der Durchschnittsrendite der gesamten Zeitreihe an. Dadurch entsteht der falsche Eindruck, das Risiko von Aktieninvestments würde über die Zeit sinken (siehe Chart oben). Das ist aber nicht der Fall. Die Risiken gemessen als Standardabweichung (Volatilität) und als maximale Wertverluste bleiben davon unberührt.

- Die historische Anlagedauer, die in einem Markt nötig war, um keinen Verlust zu erleiden, muss nicht für die Zukunft gelten. Grundsätzlich sind breit gestreute Aktieninvestments auch über eine Anlageperiode von 15 Jahren und mehr kein Selbstläufer, wie Simulationen zeigen. Verluste sind nicht sehr wahrscheinlich, aber eben auch nicht ausgeschlossen.

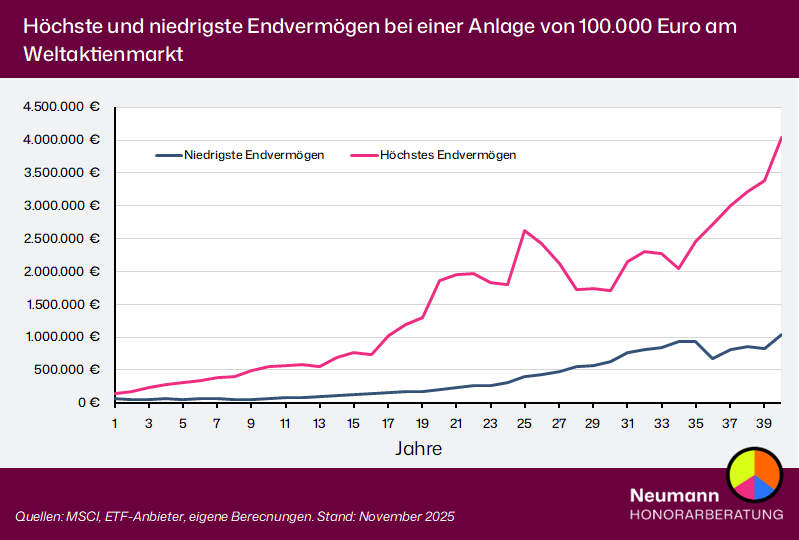

- Die geometrische Durchschnittsrendite pro Jahr verschleiert die explosive Kraft des Zinseszinseffekts. Nur wenige Menschen haben eine Vorstellung davon, zu welchem Unterschied beim Endvermögen eine jährliche Renditedifferenz von drei Prozentpunkten langfristig führt. Was vermeintlich kleine Renditeunterschiede tatsächlich ausmachen, illustriert der folgende Chart. Die Abbildung zeigt jeweils das beste und das schlechtesten Anlageergebnis in Euro für Investments in den MSCI World über Anlagezeiträume von bis zu 40 Jahren.

Was Renditedreiecke nicht zeigen: Die Endvermögen driften über die Jahre immer weiter auseinander

Mit zunehmender Anlagedauer werden die Differenzen beim Endvermögen tendenziell immer größer. Nach 40 Jahren sind es rund drei Millionen Euro bei einer Anfangsanlage von 100.000 Euro. Bei einer Startsumme von 500.000 Euro summierte sich der Unterschied in der Vergangenheit auf knapp 15 Millionen Euro.

Demnach muss man die Aussagen des DAI zum Thema Einstiegszeitpunkt in die Kategorie interessengeleitete Propaganda einsortieren. Richtig ist: Je länger man anlegt, desto auschlaggebender ist der Investitionszeitpunkt. Wie man mit diesem Problem in der Anlagepraxis umgeht, ist ein anderes Thema.

EMERGING MARKETS IM PORTFOLIO

Lohnen sich die Schwellenländer noch?

Exklusive Datenanalysen zeigen die Aktienmärkte der aufstrebenden Volkswirtschaften in einem neuen Licht: Welche Strategien funktionieren und welche nicht

Der exklusive Research-Report (Format DIN A4) enthält 32 Seiten, 7 Tabellen und 12 Diagramme.

Renditedreiecke wurden von Lobby-Organisation für Werbezwecke entwickelt

Falls Sie sich jetzt fragen, wieso ein wissenschaftliches Institut in Deutschland Propaganda machen darf, muss ich Ihnen antworten: Das DAI ist keine unabhängige wissenschaftliche Einrichtung, sondern eine Lobby-Organisation. Sie wird von den führenden deutschen Aktiengesellschaften bezahlt und verfolgt das Ziel, die „Aktienkultur“ in Deutschland zu fördern. Mit anderen Worten: Der Job des DAIs besteht darin, dafür zu sorgen, dass immer mehr Menschen Aktien kaufen.

Das ist kein Geheimnis. Das DAI weist beispielsweise am Ende jeder Pressemitteilung unmissverständlich daraufhin, wer für die Musik bezahlt. Falls Sie jetzt dennoch überrascht sind, liegt das daran, dass deutsche Medien meist nicht erwähnen, um welche Art von Organisation es sich beim DAI handelt. Achten Sie mal darauf!

Ebenfalls falsch und mehr als fahrlässig ist die Behauptung des DAI, das Risiko am Aktienmarkt sei stets beherrschbar. Grundsätzlich kann niemand zu keiner Zeit das Risiko am Aktienmarkt beherrschen.

Das gemessene Risiko an den Wertpapiermärkten ist nicht konstant. Es schwankt. Mal ist es höher, mal niedriger. Und niemand kann mit Sicherheit voraussagen, ob es künftig zu- oder abnimmt.

Mit Sicherheit lassen sich nur relative Aussagen treffen. Etwa diese: Das Risiko eines Portfolios aus 50 Prozent Aktien und 50 Prozent Festgeld wird stets niedriger sein als das eines reinen Aktienportfolios. Über die absolute Höhe des Risikos gemessen an der Volatilität und an den maximalen Wertverlusten in der Zukunft wissen wir dagegen nichts.

Möglicherweise steht eine Phase mit steigenden Wertschwankungen an den Aktienmärkten bevor, weil die Nervosität unter Anlegern steigt. Vielleicht aber auch nicht.

Renditedreiecke sollten in der jetzigen Form nicht der Anlageberatung eingesetzt werden

Renditedreiecke in ihrer derzeitigen Darstellung sind nicht informativ, sondern manipulativ. Sie sollen dem Publikum suggerieren, dass Aktien gar nicht so riskant sind wie gedacht und dass Sparer jederzeit kaufen können, ohne Gefahr zu laufen, langfristig wesentlich schlechter gestellt zu sein als andere Anleger. Weil das unzutreffend ist, sind Renditedreiecke nichts anderes als Werbetafeln für Aktien. Sie verzerren die Realität und haben in Schulbüchern ganz sicher nichts zu suchen.

Bankberater werden Renditedreiecke natürlich weiterhin gerne benutzen. Denn auch sie wollen ihren Kunden die Angst vor Aktien nehmen. Bekanntlich bringen Aktienfonds höhere Provisionen ein als typische Sparprodukte.

Seriöse Honorarberater dagegen haben in der Regel kein Interesse daran, Sie in eine bestimmte Richtung zu manipulieren. Da Sie für die Beratung bezahlen wie bei einem Steuerberater und Honorarberater keine Provisionen von Dritten annehmen dürfen, bekommen Sie eine ergebnisoffene Beratung, die sich allein an Ihren Anlagezielen orientiert.

© Neumann Honorarberatung, 24.11.2025

Fotografie: Deutsches Aktieninstitut

Quellen: Eigene Recherchen und Berechnungen

Nur im Newsletter: Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen. Jeden Sonntag. Kostenlos.