Das sogenannte Shiller-KGV, das der Wirtschaftsnobelpreisträger Robert Shiller entwickelte, soll Anlegern anzeigen, wie einzelne Märkte bewertet sind. Danach waren US-Aktien im November 2025 extrem teuer. Sollten Anleger die Bewertung bei ihrer Portfoliostrategie berücksichtigen?

Das Shiller-KGV, auch Cyclically Adjusted Price-to-Earnings Ratio (CAPE) genannt, setzt den Durchschnitt der inflationsbereinigten Unternehmensgewinne der zurückliegenden zehn Jahre ins Verhältnis zu den aktuellen Aktienkursen bezogen auf einen Gesamtmarkt. Die auf diese Weise berechnete Kennzahl soll Anlegern signalisieren, ob ein Aktienmarkt billig oder teuer ist.

Dazu wird das aktuelle Shiller-KGV mit dem historischen Durchschnitt verglichen. Werte darüber zeigen einen überbewerteten und Werte darunter einen unterbewerteten Markt an. KGV steht für Kurs-Gewinn-Verhältnis, die deutsche Übersetzung von Price-to-Earnings Ratio.

Mit unterbewerteten Aktienmärkten ist die Hoffnung auf künftig überdurchschnittlicher Renditen verknüpft – frei nach der alten Kaufmannsregel, dass der Gewinn im Einkauf liege. Doch dieses Kalkül geht in der Praxis nicht immer auf.

Diese Aktienmärkte sind nach dem Shiller-KGV hoch bewertet

Im November 2025 sind gemessen an dem CAPE Ratio vor allem große amerikanische Konzerne extrem hoch bewertet. Nach Berechnungen des amerikanischen Vermögensverwalters Research Affiliates sind derzeit auch holländische, indische und neuseeländische Aktien sehr teuer.

Andere Länderaktienmärkte wie Japan und Österreich sind dagegen nach wie vor preiswert, obwohl diese Märkte 2025 immer neue Allzeithochs markierten. Eine Übersicht über die Bewertung der wichtigsten Aktienmärkte weltweit liefert die folgende Tabelle.

Quelle: Research Affiliates. Stand: November 2025

Vorteile des Shiller-KGVs

Verglichen mit dem klassischen Kurs-Gewinn-Verhältnis ist das Shiller-KGV stabiler. Ersteres wird auf der Basis der Gewinne der vergangenen zwölf Monate oder der geschätzten Gewinne der kommenden zwölf Monate berechnet. Diese kurzfristige Betrachtungsweise führt zu Verzerrungen wegen zyklischer Schwankungen. Im Aufschwung, wenn die Gewinne hoch sind, erscheinen Aktien billig, im Abschwung, wenn die Profite dahinschmelzen, dagegen teuer.

Um solche Verzerrungen zu glätten, hat der Ökonom und Wirtschaftsnobelpreisträger Robert Shiller ein sein alternatives Kurs-Gewinn-Verhältnis entwickelt. Der Unterschied zum klassischen KGV zeigte sich beispielsweise während der Finanzkrise im Frühjahr 2009. Damals signalisierte das KGV auf Basis der Gewinne des zurückliegenden Jahres einen historischen Höchstwert und damit eine extreme Überbewertung des amerikanischen Aktienmarktes, weil die Gewinne der Unternehmen heftig eingebrochen waren. Das Shiller-KGV zeigte dagegen eine relativ niedrige Bewertung des Marktes an. Tatsächlich wäre es damals eine gute Entscheidung gewesen, US-Aktien zu kaufen.

Die Prognosegüte des Shiller-KGV ist alles andere als perfekt

Viele Investoren, die einen sogenannten Value-Ansatz verfolgen, nutzen das Shiller-KGV, um unterbewertete Aktienmärkte auszumachen. Sie hoffen, dass niedrig bewerte Aktien künftig überdurchschnittliche Gewinne abwerfen. Tatsächlich waren die künftigen Renditen am amerikanischen Aktienmarkt im Durchschnitt hoch, wenn das Shiller-KGV zum Kaufzeitpunkt niedrig war. Umgekehrt waren die nachfolgenden Renditen im Schnitt niedrig, wenn das KGV nach Shiller beim Aktienkauf hoch war.

Im Durchschnitt heißt: Es gab auch viele Fälle, in denen auf hohe Bewertungen überdurchschnittliche Renditen und auf niedrige Bewertungen unterdurchschnittliche Renditen folgten. Historisch betrachtet erklärt das Shiller-KGV unter dem Strich nur 40 Prozent der Renditeschwankungen am US-Aktienmarkt. Andere Faktoren haben demnach einen höheren Einfluss auf die Höhe der Kursgewinne und -verluste.

ETF-EMPFEHLUNGEN 2026

Die besten börsengehandelten Indexfonds für Ihr Depot

60 ETFs für 34 Anlageklassen, aus denen Anleger diversifizierte Portfolios zusammenstellen können

Ausgewählt nach fundierten Kriterien von der der Neumann Honorarberatung

Ungenaue Vorhersagen in den vergangenen drei Jahrzehnten

Die Schwäche des Cape-Ratio zeigte sich besonders in den vergangenen drei Jahrzehnten. Seit 1990 waren US-Titel fast durchgehend überbewertet und das zum Teil extrem. Dennoch war die reale Rendite in diesem Zeitraum mehr als doppelt so hoch verglichen mit dem langfristigen Durchschnitt.

Entsprechend ungenau waren Prognosen der langfristigen Aktienmarktrenditen, die auf dem Shiller-KGV fußten. Viele professionelle Value-Investoren setzen das Kurs-Gewinn-Verhältnis nach Shiller oder ähnliche Bewertungskennzahlen ein, um die Renditen der kommenden Jahre zu schätzen und ihre Portfolios danach auszurichten. Wegen der hohen Aktienmarktbewertungen und der ebenfalls hohen Renditen in den USA waren diese Vorhersagen aber systematisch zu pessimistisch.

Mean Reversion ist kein stabiles Phänomen

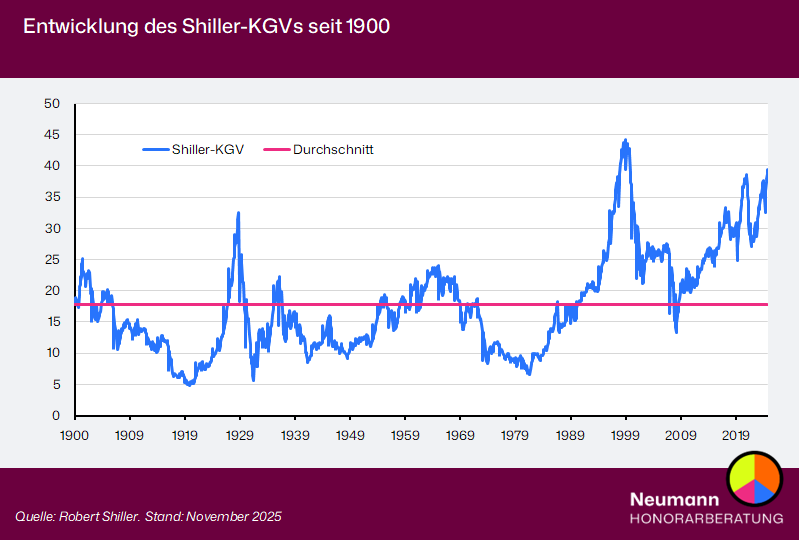

Die Prognosen mit Hilfe des Shiller-KGV basieren auf der Beobachtung in der Vergangenheit, dass die Marktbewertung auf lange Sicht tendenziell wieder zu ihrem Mittelwert zurückkehrte. In der Finanzmarktforschung wird dieses Phänomen als Mean-Reversion bezeichnet. Doch in den USA, dem wegen seiner weit in die Vergangenheit zurückreichenden Datenaufzeichnungen meist analysierten Aktienmarkt, blieb die Rückkehr zum Mittelwert in der jüngeren Vergangenheit weitgehend aus. Nur Anfang der 1990-Jahre und nach dem Börsencrash 2008 fiel das Shiller-KGV kurzzeitig unter seinen langfristigen Durchschnitt von gut 17, blieb aber weit von den Tiefpunkten der Vergangenheit entfernt (siehe Grafik oben).

Shiller-KGV berücksichtigt nicht das Zinsniveau

Kritiker führen deswegen unter anderem ins Feld, die Orientierung am langfristigen Durchschnitt führe in die Irre, weil er das geänderte ökonomische Umfeld aus niedrigen Zinsen und geringer Inflation nicht reflektiere. Legt man den Durchschnitt des Shiller-KGV der vergangenen drei Jahrzehnte von gut 25 zugrunde, ergibt sich ein anderes Bild. Gemessen daran ist der Markt zwar immer noch sehr teuer, befindet sich aber nicht in einer derart gigantischen Blase, die der Durchschnitt seit 1881 signalisiert.

Unter Wissenschaftlern ist nach wie vor umstritten, ob Mean-Reversion an den Aktienmärkten existiert und ob Anleger auf Grundlage dieses Phänomens überdurchschnittliche Renditen erwirtschaften können. Nach dem aktuellen Stand der Dinge, lässt sich Mean Reversion in manchen Aktienmärkten nachweisen, doch die Belege sind nur schwach, konstatieren etwa die Finanzmarktforscher Elroy Dimson, Paul Marsh und Mike Staunton.

Anlagestrategien, die sich am Shiller-KGV orientieren, sind ein unsicheres Unterfangen

Anlagestrategien, die auf der Annahme basieren, dass sich Aktienmarktbewertungen auf lange Sicht wieder zu ihrem Mittelwert bewegen, können funktionieren, müssen es aber nicht. Wer auf unterbewertete Märkte setzt, kann durchaus eine schlechtere Rendite erzielen als ein Investor, der mit einem börsengehandelten Indexfonds (ETF) auf einen Weltaktienindex wie den MSCI World eine einfache Buy-and-hold-Strategie verfolgt.

Die große Schwierigkeit besteht darin, festzulegen, wann Aktien gehalten oder übergewichtet und wann sie verkauft oder untergewichtet werden sollen. Das Forschungstrio Dimson, Marsh und Staunton testete für die Aktienmärkte von 20 entwickelten Ländern einen vielversprechenden Ansatz: Wenn die prognostizierte reale Rendite auf Basis der Marktbewertung für die nächsten fünf Jahre negativ war, schichteten sie das fiktive Kapital in kurz laufende Anleihen um. War die vom Model vorhergesagte Rendite positiv, hielten sie Aktien. Ihr Datensatz reichte von 1900 bis 2012, umfasste also 113 Jahre.

Das Ergebnis: In keinem Markt gelang es, eine Buy-and-hold-Strategie, bei der ein Anleger durchgehend in Aktien investiert bleibt, zu schlagen. Die Prognosen hatten die tatsächlichen Renditen unterschätzt.

EMERGING MARKETS IM PORTFOLIO

Lohnen sich die Schwellenländer noch?

Exklusive Datenanalysen zeigen die Aktienmärkte der aufstrebenden Volkswirtschaften in einem neuen Licht: Welche Strategien funktionieren und welche nicht

Der exklusive Research-Report (Format DIN A4) enthält 32 Seiten, 7 Tabellen und 12 Diagramme.

Ein simpler Ansatz mit dem Shiller-KGV funktionierte in der jüngeren Vergangenheit besser

Meb Faber, Mitgründer und Chefanlagestratege des Vermögensverwalters Cambria Investment Management, verfolgt in einer Analyse von 2012 einen einfacheren Ansatz, der zumindest in der Vergangenheit funktionierte. Er wählt aus 30 Ländern jeweils die 33, 25 und 10 Prozent der Aktienmärkte aus, die gemessen am KGV nach Shiller am niedrigsten bewertet waren. Alle Portfoliokomponenten wurden gleich gewichtet. Voraussetzung für ein Investment war allerdings, dass das Shiller-KGV nicht mehr als 15 beträgt. Liegt die Bewertung eines Landes darüber, wird dort nicht investiert und der Portfolioanteil als unverzinstes Bargeld gehalten.

Die Portfolios wurden jährlich rebalanciert, die Zusammensetzung überprüft und gegebenenfalls einzelne Länderaktienmärkte ausgetauscht. Faber testete diese Strategien mit Datenreihen, die 1980, 1990 und 2000 beginnen. Die Ergebnisse sind bestechend: Bei allen Varianten war die reale jährliche Rendite erheblich höher im Vergleich zu einem Portfolio, das durchgehend und gleichgewichtet in alle 30 Länder investierte (Buy and Hold).

Je billiger, desto besser?

Die höchste Rendite erzielte der „Billigste-10-Prozent“-Ansatz mit 18,7 Prozent pro Jahr. Das Buy-and-hold-Portfolio erwirtschaftete mit jährlich 9,4 Prozent nur halb so viel. Das Risiko gemessen an der Volatilität war allerdings bei allen Shiller-KGV-Strategien höher als beim Buy-and-hold-Portfolio.

Dafür waren die für die Investoren wichtigeren maximalen Verluste erheblich niedriger. Während das Buy-and-Hold-Portfolio zeitweise fast 50 Prozent an Wert verlor, sank der Wert der Value-Portfolios nur um knapp 18 bis gut 23 Prozent. Ursache ist die Bewertungsobergrenze von 15. Sie sorgt dafür, dass die Portfolios zeitweise bis zu 100 Prozent Cash enthalten, falls alle Märkte teuer sind, so wie während der Dotcom-Blase Ende der 1990er-Jahre.

Trotz der eindeutigen Ergebnisse gibt es keinerlei Garantien, dass diese Portfolio-Strategien auf Basis des Shiller-KGVs auch künftig funktionieren. Im Gegenteil: Es ist anzunehmen, dass die Strategie nach 2012 keine überdurchschnittlichen Renditen mehr lieferte. Denn sie investierte nicht in die USA, die mit sehr großem Abstand die höchsten Renditen lieferten. Wer seit 2012 kein Übergewicht in großen US-Aktien hielt, konnte den Weltaktienmarkt, gewichtet nach der Marktkapitalisierung der Länder, nicht schlagen. Ein konkreter Test, wie die Fabers Handelsansätze nach 2012 abgeschnitten haben, steht aber noch aus.

Bei einer Veranstaltung in Berlin sagte Robert Shiller zu mir, es wäre „Wahnsinn als Anleger nicht auf die Bewertung zu achten“. Dem stimme ich zu. Allerdings würde ich keine Portfoliostrategie allein auf Bewertungskennzahlen stützen. Die derzeit astronomischen Bewertungen amerikanischer IT-Unternehmen sprechen aber für ein reduziertes Gewicht von US-Aktien im Portfolio.

Das Shiller-KGV kann keine Umkehrpunkte an den Aktienmärkten vorhersagen

Während das Kurs-Gewinn-Verhältnis nach Shiller bei der Länderauswahl scheinbar gute Dienste leisten kann, ist es untauglich, um Wendepunkte an Aktienmärkten vorherzusagen. Auf welche Bewertungsniveaus die Investoren einen Markt nach oben oder unten treiben, kann niemand mit Sicherheit voraussagen.

Mitte der 1990er-Jahre beispielsweise sah der amerikanische Aktienmarkt mit einem Shiller-KGV von 25 gefährlich überbewertet aus. Denn in der Vergangenheit war der Markt wiederholt eingebrochen, wenn er Werte zwischen 22 und 25 erreicht hatte. Doch die Aktienkurse stiegen noch mehrere Jahre bis Ende 1999 unaufhaltsam weiter. Bevor die Blase platzte, erreichte das Shiller-KGV einen Rekordwert von fast 45 und fiel in dem anschließenden Crash nicht einmal unter 20.

Auch heute, im November 2025, zeigt das Shiller-KGV wieder Werte an, die es nur während der Dotcom-Euphorie Ende der 1990er-Jahre erreichte. Bis wohin die Bewertungskennzahl noch steigt, bevor es zu einer Normalisierung kommt, ist unklar.

In der aktuellen Marktphase sind Anleger gut beraten, sich zu fragen, wie robust ihre Portfolios eigentlich sind und wie viel Risiko sie tragen wollen. Nur so können Sie angstgesteuerte Fehlentscheidungen vermeiden, falls es zu einem größeren Kurseinbruch an den Aktienmärkten kommt.

Erweiterung des CAPE Ratios

Wegen der mäßigen Prognosegüte des Shiller-KGVs im vergangenen Jahrzehnt wurde der Nutzen der Bewertungskennzahl immer wieder infrage gestellt. Kritiker bemängeln unter anderem, dass das CAPE-Ratio das Zinsniveau nicht berücksichtigt.

In der klassischen Finanztheorie und auch in von Praktikern verwendeten Bewertungsmodellen spielt die Höhe der Zinsen eine wichtige Rolle. Nach diesen Konzepten ergibt sich der faire Wert einer Aktie aus den abgezinsten Unternehmensgewinnen der Zukunft. Dementsprechend steigt bei sinkenden Zinsen der faire Wert, wenn alle anderen Faktoren unverändert bleiben. Bei steigenden Zinsen sinkt der Fair Value dagegen.

Anders formuliert: Bei sehr niedrigen Zinsen können Aktienbewertungen, die sonst als überzogen gelten, durchaus angemessen oder sogar attraktiv sein.

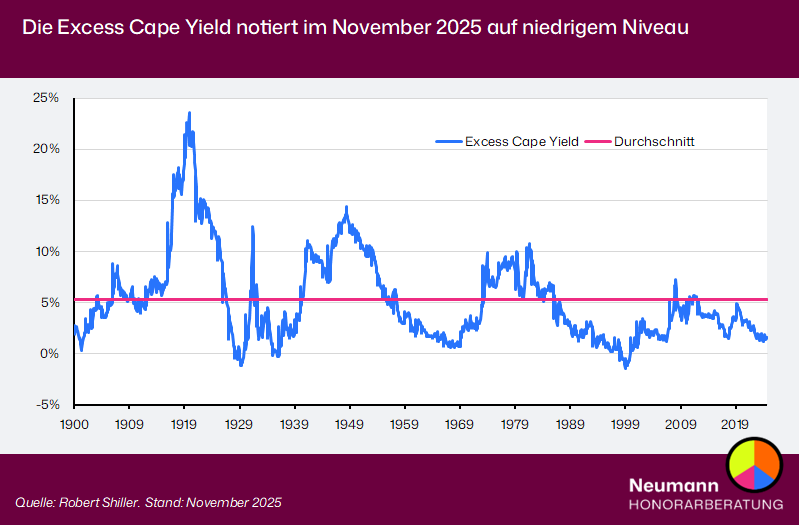

Diesem Zusammenhang trägt Robert Shiller in einer Erweiterung seines CAPE-Ratio Rechnung. Die neu entwickelte Kennzahl nennt sich Excess CAPE Yield (ECY). Sie errechnet sich aus dem Kehrwert des Shiller-KGVs, von dem der reale Zins von US-Staatsanleihen mit 10 Jahren Laufzeit abgezogen wird. Shiller interpretiert die ECY als eine Art Risikoprämie. Je höher sie ist, desto attraktiver sind Aktien im Vergleich zu Staatsanleihen.

Auch gemessen an der ECY ist der amerikanische Aktienmarkt im November 2025 teuer. Die Excess CAPE Yield rangiert bei knapp 1,6 Prozent. In der Vergangenheit war dieser Wert nur selten niedriger, wie der folgende Chart zeigt. Der Mittelwert seit Beginn des 20. Jahrhunderts beträgt 5,27 Prozent.

Meine Empfehlungen

Alle Bewertungskennzahlen haben ihre Schwächen – auch das Shiller-KGV. Deshalb ist es ratsam, immer mehrere Kennzahlen und Indikatoren zu berücksichtigen, um einen Eindruck von der Bewertung eines Marktes, einer Branche oder einer einzelnen Aktie zu bekommen. Preisgünstig erscheinende Aktienmärkte sind keine Garantie für steigende Kurse. Ebenso wenig müssen teure Aktien bald wieder fallen. Sie können noch viel teurer werden.

Aus dem Shiller-KGV lassen sich weder verlässliche Prognosen ableiten, noch zeigt es Umkehrpunkte an den Börsen an. Es kann Anlegern aber ein erstes Warnsignal liefern, falls sich an den Märkten Ungemach zusammenbraut. Zusätzlich sollten Investoren die Excess CAPE Yield im Auge behalten. Sie setzt die Aktienmarktbewertung ins Verhältnis zum Zinsniveau und liefert damit noch eine zusätzliche Perspektive.

Sicher, im Nachhinein ist man immer schlauer. Doch wenn sich Millionen Anleger Ende der 1990er-Jahre an den traditionellen Bewertungsmaßstäben orientiert hätten und an den vielen anderen Indikatoren, die eine Überhitzung der Börsen signalisierten, wären sie vielleicht nicht in die Verlustfalle getappt.

© Neumann Honorarberatung, 19.11.2025

Fotografie: Kevin Dooley/Flickr (CC BY 2.0)

Quellen:

Eigene Recherchen und Berechnungen

Robert Shiller

Elroy Dimson, Paul Marsh, Mike Staunton: Mean Reversion, Credit Suisse Global Investment Returns Yearbook, 2013.

Joseph Davis, Roger Aliaga-Diaz, Harshdeep Ahluwalia, Ravi Tolani: Improving U.S. stock return forecasts: A „fair–value“ CAPE approach.The Journal of Portfolio Management, 2018.

Meb Faber: Global Value: Building Trading Models with the 10-Year-CAPE, 2012.

Nur im Newsletter: Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen. Jeden Sonntag. Kostenlos.