Schwellenländeranleihen locken mit vergleichsweise hohen Zinsen. Doch Bonds aus den Emerging Markets sind riskante Investments. Derzeit stehen niedrige Ertragsaussichten gestiegenen Risiken gegenüber – eine ungünstige Konstellation für Anleger.

Schwellenländeranleihen sind meist festverzinsliche Schuldverschreibungen, die von Regierungen aufstrebender Länder wie Indien, Brasilien und China herausgegeben werden oder von Unternehmen, die ihren Sitz in solchen Ländern haben. Schwellenländeranleihen werden auch als Emerging-Market-Bonds bezeichnet.

Als Schwellenländer werden Staaten kategorisiert, die wirtschaftlich noch nicht so weit entwickelt sind wie etablierte Industrienationen wie die USA, Deutschland und Japan.

Übersicht

Die wichtigsten Marktsegmente von Schwellenländeranleihen

Der Markt für Schwellenländeranleihen ist in unterschiedliche Segmente unterteilt, in die Anleger investieren können:

- Staatsanleihen, die in sogenannten Hartwährungen herausgegeben werden. Dazu zählen vor allem der US-Dollar und der Euro.

- Staatsanleihen, die in den jeweiligen Landeswährungen herausgegeben werden. Börsengehandelte Indexfonds (ETF), die in diesem Teilmarkt anlegen, haben meist das Kürzel LC im Fondsnamen. LC steht für Local Currencies, Lokalwährungen.

- Unternehmensanleihen in Hartwährungen

- Unternehmensanleihen in Lokalwährungen

- Geldmarktpapiere. Das sind Schuldverschreibungen mit Laufzeiten von weniger als einem Jahr.

In dieser Analyse untersuche ich ausschließlich ein über viele Schwellenländer diversifiziertes Portfolio aus Staatsanleihen, die in US-Dollar herausgegeben wurden. Verschiedene börsengehandelte Indexfonds (ETF) bilden solche Portfolios ab. Ein entsprechender ETF hätte vor Kosten in den vergangenen 30 Jahren, von Januar 1996 bis Anfang September 2025, eine etwas höhere Rendite abgeworfen als Industrieländeraktien gemessen an ETFs auf den MSCI-World-Index. Emerging-Market-Bonds erzielten in Euro gerechnet im Durchschnitt einen jährlichen Gewinn von 9,13 Prozent. Industrieländeraktien lieferten eine durchschnittliche Jahresrendite von 8,49 Prozent. Dieser Berechnung liegt die Annahme zugrunde, dass Zinsen und Dividenden reinvestiert wurden. Zum Vergleich: Seit 1996 betrug der Gewinn eines Portfolios aus deutschen und Euro-Staatsanleihen verschiedener Laufzeiten im Schnitt 3,58 Prozent pro Jahr. Hinweis: Alle Renditeangaben in diesem Text sind in Euro berechnet, wenn nicht ausdrücklich etwas anderes angegeben ist.

Warum Schwellenländeranleihen höhere Zinsen bieten

Die höhere Verzinsung von Schwellenländeranleihen hat natürlich einen Grund: Ihr Risiko ist sehr viel größer als etwa das von Bundeswertpapieren, deren Rückzahlung als sicher betrachtet werden kann und deren Kurse nur wenig schwanken. Im Vergleich zu den wirtschaftlich starken Industrieländern gelten viele Emerging Markets bei internationalen Investoren als fragil. Ihnen mangelt es zum Teil an stabilen demokratischen Strukturen und Rechtssicherheit.

Auch die großen Ratingagenturen betrachten es als weniger sicher, dass Schwellenländer mittel- und langfristig in der Lage sind, Zins und Tilgung zu bezahlen. Die Bonitätsnoten, mit der sie die Kreditwürdigkeit von Staaten beurteilen, fallen für Schwellenländer deutlich schlechter aus als etwa für Deutschland, dem die Prüfer die bestmögliche Bonität bescheinigen.

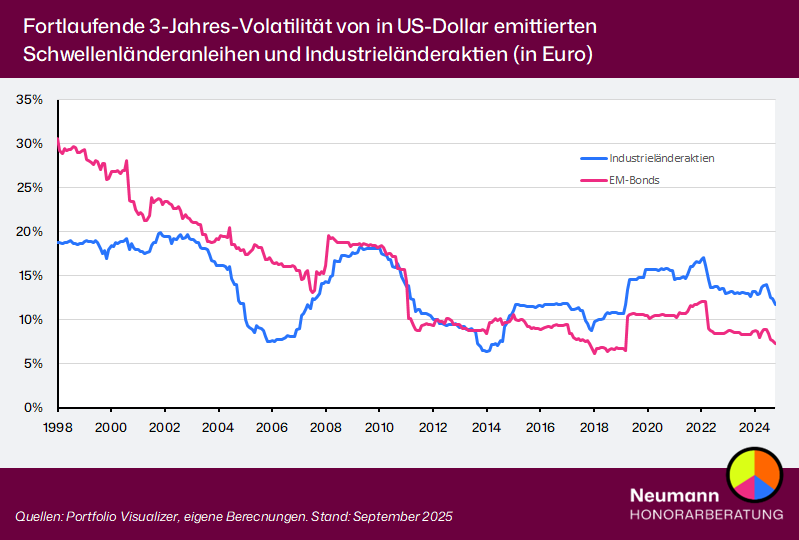

Die Kurse von Schwellenländeranleihen schwanken stärker als die von Industrieländeraktien

Das höhere Risiko von Schwellenländeranleihen zeigt sich in den Daten zur Wertentwicklung: Die jährliche Schwankungsbreite der Kurse von Emerging-Market-Bonds betrug gut 17 Prozent pro Jahr – knapp zweieinhalb Prozentpunkte mehr als Industrieländeraktien. Etwa ein Viertel der Renditeschwankungen ist auf Veränderungen des Euro-US-Dollar-Kurses zurückzuführen. Zum Vergleich: Die Notierungen von Euro-Staatsanleihen schwankten im Schnitt nur um viereinhalb Prozent um ihren Mittelwert.

Schwellenländer-Staatsanleihen büßten in den vergangenen 30 Jahren zeitweise fast 42 Prozent an Wert ein. Insgesamt notierten die Wertpapiere knapp neun Jahre lang unter ihrem zuvor erreichten Hoch. Der maximale Wertverlust von Euro-Staatsanleihen betrug „nur“ 18,4 Prozent – der historisch größte Kursabsturz, der sich 2022 ereignete.

Diese Daten machen deutlich: Schwellenländeranleihen sind keine Alternative zu sicheren Bonds europäischer Staaten. Die höhere Verzinsung mag noch so verlockend sein – Anleger erhöhen ihr Risiko überproportional, falls sie Schwellenländeranleihen gegen Euro-Industrieländerbonds im Portfolio austauschen. In einem gemischten Portfolio gehören Schwellenländeranleihen auf die Risikoseite, also zu Aktien, Rohstoffen und Gold.

ETF-EMPFEHLUNGEN 2026

Die besten börsengehandelten Indexfonds für Ihr Depot

60 ETFs für 34 Anlageklassen, aus denen Anleger diversifizierte Portfolios zusammenstellen können

Ausgewählt nach fundierten Kriterien von der der Neumann Honorarberatung

Die Renditequellen von Schwellenländeranleihen

Der Gesamtertrag von Schwellenländerbonds setzt sich zusammen aus dem Zinskupon, Wechselkursgewinnen oder -verlusten und Kursgewinnen oder -verlusten. Die Zinskupons sind in der Regel fest vereinbart. Die Kupons werden von den Emittenten regelmäßig bezahlt, solange kein Land in Zahlungsschwierigkeiten gerät.

Dennoch sind die Zinszahlungen nur bedingt planbare Einnahmen. Denn Wechselkursschwankungen können die Erträge erheblich senken oder erhöhen.

Was die Kurse von Emerging-Market-Bonds treibt

Wechsel- und Anleihenkurse werden von einer Vielzahl von Faktoren beeinflusst. Eine wichtige Rolle für Anleihennotierungen spielt das Rating. Wird die Kreditwürdigkeit eines Landes herabgestuft, fallen meistens die Kurse der herausgegebenen Staatsanleihen – und umgekehrt.

Ein weiterer entscheidender Faktor ist die Geldpolitik der amerikanischen Notenbank Fed. Sie beeinflusst das Zinsniveau im US-Dollarraum. Steigen die US-Zinsen, fallen meistens die Kurse für Schwellenländeranleihen – sowohl in US-Dollar als auch in lokalen Währungen.

Zudem reagieren Investoren auf Veränderungen des politischen Umfeldes. Sinkt die Stabilität wie etwa in Brasilien, wo die Verstrickung führender Politiker in Korruptionsskandale in den vergangenen Jahren die größte Volkswirtschaft Lateinamerikas erschütterte, sinken oft auch die Kurse der Anleihen. Investoren gehen davon aus, dass das Ausfallrisiko steigt, wenn ein Staat nicht mehr von einer soliden Regierung geführt wird.

Wichtige makroökonomische Kennzahlen, die von Anleger genau beobachtet werden, sind zudem die Schuldenquoten der Schwellenländer sowie deren Leistungsbilanzen. Steigende Schuldenquoten und zunehmend mehr Importe als Exporte, die das Leistungsbilanzdefizit vergrößern, kommen bei den Kreditgebern nicht gut an. Umgekehrt stützen sinkende Schulden und Leistungsbilanzüberschüsse die Kurse der Staatsanleihen.

Warum Schwellenländeranleihen in der vergangenen 30 Jahren besser abschnitten als Aktien

Die enorme Wertentwicklung von Schwellenländeranleihen wurde in den vergangenen Jahren vor allem von vier Faktoren getrieben:

- Mitte der 1990er-Jahre war der Markt für Schwellenländeranleihen neu. Die Risiken waren sehr hoch, aber eben auch die Gewinne. Von 1996 bis 2000 erzielten Anleger in US-Dollar gerechnet jährliche Renditen zwischen 21 und 45 Prozent. Nur 1998 während der Zahlungskrise in Russland gaben die Kurse um 15 Prozent nach.

- Deutsche Anleger verbuchten zudem erhebliche Wechselkursgewinne. Im Schnitt lieferte der steigende US-Dollar eine zusätzliche Rendite von 2,1 Prozent pro Jahr.

- Die bis 2020 sinkenden Zinsen in den USA und im Rest der Welt gaben den Kursen von Emerging-Market-Bonds Auftrieb. Zur Erinnerung: Bei einem sinkenden Zinsniveau steigen die Kurse von Anleihen. Steigen die Zinsen, sinken die Kurse.

- Zusätzlich verbesserten sich die wirtschaftlichen und politischen Rahmenbedingungen in vielen Schwellenländern. Der Federal Reserve Bank of New York zufolge stieg der Anteil der 22 wichtigsten Schwellenländer an der Weltwirtschaftsleistung zwischen 2000 und 2025 um mehr als das Doppelte von 14 auf 33 Prozent. Zugleich stiegen die Währungsreserven an und die Inflation ging zurück. Diese Entwicklungen dürften sich positiv auf die Kursentwicklung ausgewirkt haben.

EMERGING MARKETS IM PORTFOLIO

Lohnen sich die Schwellenländer noch?

Exklusive Datenanalysen zeigen die Aktienmärkte der aufstrebenden Volkswirtschaften in einem neuen Licht: Welche Strategien funktionieren und welche nicht

Der exklusive Research-Report (Format DIN A4) enthält 32 Seiten, 7 Tabellen und 12 Diagramme.

Schwellenländeranleihen im Portfolio

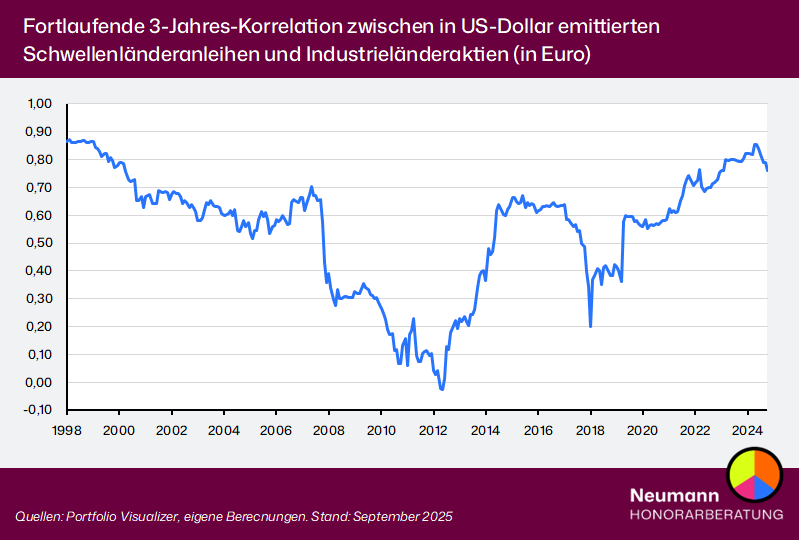

Über die vergangenen 30 Jahre hätte es sich für deutsche Anleger gelohnt, Schwellenländeranleihen, die in US-Dollar emittiert wurden, im Portfolio zu halten. Die Korrelation zu Industrieländeraktien betrug im Schnitt 0,6, schwankte im Zeitverlauf allerdings stark.

Die folgende Tabelle zeigt die Rendite- und Risiko-Kennzahlen für Schwellenländer-Staatsanleihen und Industrieländeraktien von 1996 bis Anfang September 2025 sowie ein Portfolio mit 70 Prozent Aktien und 30 Prozent Bonds und eine gleichgewichtete Mischung.

Aktien und Schwellenländeranleihen sowie gemischte Portfolios im Vergleich

| wdt_ID | wdt_created_by | wdt_created_at | wdt_last_edited_by | wdt_last_edited_at | Anlageklasse/Portfolio | Ø Rendite p. a. | Volatilität p. a. | Max. Wertverlust | Sharpe Ratio |

|---|---|---|---|---|---|---|---|---|---|

| 1 | markus | 13/04/2026 02:02 PM | markus | 13/04/2026 02:02 PM | Schwellenländeranleihen | 9.13% | 17.10% | 41.92% | 0.47 |

| 2 | markus | 13/04/2026 02:02 PM | markus | 13/04/2026 02:02 PM | Industrieländeraktien | 8.49% | 14.68% | 55.97 | 0.47 |

| 3 | markus | 13/04/2026 02:02 PM | markus | 13/04/2026 02:02 PM | Portfolio 70/30 | 9.08% | 13.93% | 45.18% | 0.53 |

| 4 | markus | 13/04/2026 02:02 PM | markus | 13/04/2026 02:02 PM | Portfolio 50/50 | 9.28% | 14.22% | 39.45% | 0.54 |

Quelle: Portfolio Visualizer. Stand: September 2025

Die besten Ergebnisse lieferte das 50-50-Portfolio. Es hatte die höchste Rendite und den niedrigsten maximalen Wertverlust. Die Volatilität sank allerdings nur geringfügig unter die von Industrieländeraktien. Das liegt an der deutlich höheren Schwankungsbreite von Schwellenländerbonds. Auch die Sharpe Ratio, die das Rendite-Risiko-Verhältnis misst, war bei der gleichgewichteten Mischung am höchsten.

Beimischung von Schwellenländeranleihen führt nicht immer zu besseren Portfolios

Was über 30 Jahre gut funktionierte, war aber über kürzere Zeiträume nicht immer von Erfolg gekrönt, wie meine Analyse zeigt. Ich habe für verschiedene Perioden untersucht, welche Portfoliomischungen aus Industrieländeraktien und Schwellenländeranleihen das beste Rendite-Risiko-Verhältnis lieferten. Die Ergebnisse belegen, dass eine Beimischung von Schwellenländeranleihen nicht immer Vorteile brachte.

Portfoliomischungen mit dem besten Rendite-Risiko-Verhältnis für verschiedene Zeiträume

| wdt_ID | wdt_created_by | wdt_created_at | wdt_last_edited_by | wdt_last_edited_at | Zeitraum | Anteil Aktien | Anteil EM-Bonds |

|---|---|---|---|---|---|---|---|

| 1 | markus | 13/04/2026 02:18 PM | markus | 13/04/2026 02:18 PM | 1996-Aug. 2025 | 56% | 44% |

| 2 | markus | 13/04/2026 02:18 PM | markus | 13/04/2026 02:19 PM | 15 Jahre | ||

| 3 | markus | 13/04/2026 02:18 PM | markus | 13/04/2026 02:18 PM | 1996-2010 | 0% | 100% |

| 4 | markus | 13/04/2026 02:18 PM | markus | 13/04/2026 02:18 PM | 2011-Aug. 2025 | 95% | 5% |

| 5 | markus | 13/04/2026 02:18 PM | markus | 13/04/2026 02:19 PM | 10 Jahre | ||

| 6 | markus | 13/04/2026 02:18 PM | markus | 13/04/2026 02:18 PM | 1996-2005 | 0% | 100% |

| 7 | markus | 13/04/2026 02:18 PM | markus | 13/04/2026 02:18 PM | 2006-2015 | 42% | 58% |

| 8 | markus | 13/04/2026 02:18 PM | markus | 13/04/2026 02:18 PM | 2016-Aug. 2025 | 100% | 0% |

Quelle: Portfolio Visualizer. Stand: September 2025

Von 2011 bis Ende August 2025 wäre ein Gewicht von Schwellenländeranleihen von nur 5 Prozent im Portfolio optimal gewesen. Von 2016 bis August 2025 wäre es sogar besser gewesen, ganz auf Emerging-Market-Bonds zu verzichten – zumindest dann, wenn das Rendite-Risiko-Verhältnis optimiert werden sollte.

Die Aussichten für Schwellenländeranleihen

Ob Emerging-Market-Bonds künftig einen Beitrag zur Diversifikation in einem gemischten Portfolio aus verschiedenen Anlageklassen leisten werden, lässt sich nicht voraussagen. Allerdings sprechen die gestiegenen Währungsrisiken derzeit gegen diese Assetklasse. Die Trump-Regierung in den USA zeigt wenig Interesse an einem starken US-Dollar. Sie will den Export stützen und das Leistungsbilanzdefizit verringern. Ein schwächerer US-Dollar verbilligt amerikanische Waren auf dem Weltmarkt und erhöht deren Wettbewerbsfähigkeit.

Zudem ist Donald Trump bestrebt, die Unabhängigkeit der amerikanischen Notenbank Fed zu untergraben. Die Folge könnte eine lockerere Geldpolitik sein, die den US-Dollar weiter schwächt. Solche Überlegungen sind natürlich Spekulation, aber das skizzierte Szenario ist nicht unrealistisch.

Sollte der US-Dollar weiter nachgeben, wird es ungemütlich für deutsche Anleger, die Schwellenländeranleihen in US-Dollar halten, wie die Geschichte nahelegt: Von November 2000 bis Ende Juli 2008 sank der Kurs der amerikanischen Währung gemessen in Euro um 48 Prozent. Emerging-Market Bonds in US-Dollar verloren in Euro gerechnet durchschnittlich 5,36 Prozent pro Jahr – etwas mehr als Industrieländeraktien. Amerikanische Anleger, die kein Wechselkursrisiko trugen, verdienten mit denselben Anleihen dagegen 2,5 Prozent pro Jahr.

Spread notiert in der Nähe seines historischen Tiefs

Gute Einstiegszeitpunkte in Schwellenländeranleihen waren in der Vergangenheit Phasen, in denen die sogenannten Spreads besonders hoch waren. Der Spread misst den Renditeabstand zwischen riskanteren und sicheren Anleihen. Bei Schwellenländeranleihen in US-Dollar dient die Verzinsung von amerikanischen Staatsanleihen als Referenzwert. Der Renditeaufschlag, den der Spread misst, ist quasi eine Prämie, die Anleger dafür erhalten, dass sie ein höheres Risiko eingehen.

Mitte der 1990er-Jahre war der Spread von Schwellenländeranleihen sehr hoch und auch auf dem Höhepunkt der Finanzkrise Ende Oktober 2008. Damals betrug der Renditeaufschlag im Vergleich zu amerikanischen Staatsanleihen fast 9 Prozentpunkte. In den folgenden Jahren erzielten Anleger mit Schwellenländeranleihen üppige Renditen.

2020 ging die Rechnung allerdings nicht auf. Auch damals schnellte der Spread auf rund 6,5 Prozentpunkte nach oben. Doch Anleger die damals einstiegen, konnten nicht von dem hohen Renditeaufschlag profitieren. Steigende Inflation und höhere Zinsen, die die Anleihenkurse drückten, machten ihnen einen Strich durch die Rechnung.

Im April 2026 beträgt der Spread für Schwellenländeranleihen in US-Dollar nur noch rund 2 Prozentpunkte. Das entspricht dem historischen Tiefstand seit 2007 und ist weniger als der langfristige Durchschnitt von 3,6 Prozentpunkten.

Die voraussichtliche Verzinsung von börsengehandelten Indexfonds auf Schwellenländeranleihen in US-Dollar beträgt laut dem ETF-Anbieter iShares im Januar 2026 gut 6 Prozent pro Jahr, wenn der US-Dollar stabil bleiben würde – 3 Prozentpunkte weniger als die langfristige Durchschnittsrendite.

Unter dem Strich ergeben gestiegene Risiken, für die nur unterdurchschnittliche Zinsen geboten werden, eine Gemengelage, die für europäische Anleger nicht einladend ist.

Die derzeit bessere Alternative zu Schwellenländerbonds

Investoren, die ihr Portfolio diversifizieren wollen, müssen aber nicht auf riskante, höher verzinsliche Anleihen verzichten. Denn es gibt eine akzeptable Alternative zu Schwellenländeranleihen: Hochzinsanleihen, sogenannte High-Yield-Bonds, die in Euro herausgegeben werden. Dabei handelt es sich um Anleihen von Unternehmen mit einer geringeren Kreditwürdigkeit (Non-Investmentgrade). Deren voraussichtliche Verzinsung liegt mit derzeit knapp 5,8 Prozent pro Jahr (Stand: April 2026) nur geringfügig unter der von Schwellenländeranleihen. Zudem müssen Anleger kein Wechselkursrisiko tragen. Die durchschnittliche Laufzeit der High-Yield-Bonds ist geringer als die von Schwellenländeranleihen. Das macht diese Unternehmensanleihen weniger anfällig für Zinsänderungen.

Warum Sie von Schwellenländeranleihen in Lokalwährungen besser die Finger lassen sollten

Keine Alternative zu Hartwährungsanleihen aus Schwellenländern sind Schuldtitel, die in lokalen Währungen herausgegeben wurden. Bei diesen Papieren ist das Wechselkursrisiko noch höher als bei US-Dollar-Anleihen. Die Währungen der 24 Länder, die im MSCI Emerging Markets gelistet sind, verloren seit 1988 fast 98 Prozent an Wert. Das entspricht im Schnitt einem jährlichen Verlust von 10 Prozent. Klammert man die wilden Anfangsjahre der Emerging Markets aus, in denen deren Währungen bis Ende 1994 rasant fielen, beträgt der jährliche Verlust immer noch 1,85 Prozent im Durchschnitt.

Meine Empfehlungen

Schwellenländerbonds in US-Dollar bleiben eine Anlageklasse, die Anleger im Auge behalten sollten. Doch derzeit erscheint der Einstieg wenig attraktiv. Eine Alternative sind High-Yield-Bonds in Euro. Anleger, die bereits in Emerging-Market-Bonds investiert haben, sollten überlegen, ob sie in Euro-Hochzinsanleihen oder andere riskante Anlageklassen umschichten. In der Vergangenheit haben Rohstoffe und Gold globale Aktienportfolios am besten diversifiziert.

© Neumann Honorarberatung, aktualisiert am 13.04.2026

Fotografie:

Quellen:

Eigene Recherchen und Berechnungen

Für die Analyse habe ich folgende Zeitreihen verwendet:

Schwellenländeranleihen in US-Dollar: FTSE Emerging Markets USD Global Bond Index, iShares J.P. Morgan Emerging Market Bond ETF

Aktien Industrieländer: MSCI World TR Net

Aktien Schwellenländer: MSCI Emerging Markets TR Net

Deutsche Staatsanleihen: Rex Performance Index

Europäische Staatsanleihen: Xtrackers Eurzone Government Bond ETF 1C

Euro-US-Dollar-Kurs: Bundesbank