Das Renditereihenfolgerisiko ist vermutlich die meist unterschätzte Gefahr bei der Geldanlage. Die wenigsten wissen, dass bei Spar- und Auszahlplänen auch die Abfolge der einzelnen Jahresrenditen ein entscheidender Faktor für den Anlageerfolg ist.

Das Renditereihenfolgerisiko (englisch: sequence of returns risk) bezieht sich vor allem auf Spar- und Auszahlpläne, deren Kapital in riskante Wertpapiere wie Aktien investiert ist. Es beschreibt die Gefahr, dass eine ungünstige Abfolge der Monats- oder Jahresrenditen zu schlechteren Anlageergebnissen führen kann als erwartet.

Bei Entnahmeplänen aus Wertpapierportfolios geht es um das Risiko, dass das Kapital schneller aufgebraucht ist als geplant. Bei Sparplänen besteht die Gefahr, dass die Höhe des Endkapitals geringer ausfällt als angenommen.

Bei einem Sparplan sind die Jahre zum Ende der Sparphase entscheidend. Dann ist der Kapitalstock groß und die absoluten Verluste bei einem Kurseinbruch hoch. Hohe Verluste zu Beginn der Sparphase fallen dagegen kaum ins Gewicht.

Übersicht

Bei Auszahlplänen sind die Renditen in der Anfangsphase entscheidend

Bei einem Auszahlplan ist es umgekehrt. Wenn ein Anleger beginnt, Kapital aus einem Investmentportfolio zu entnehmen, ist der Kapitalstock am größten. Sind die Renditen in dieser Anfangsphase negativ, kann dies dazu führen, dass das Geld nicht bis zum geplanten Ende des Auszahlplanes reicht.

Selbst wenn die durchschnittliche Rendite über den Gesamtzeitraum relativ hoch ist, kann eine ungünstige Renditereihenfolge in den ersten Jahren nach Beginn der Entnahmen zu einem früheren Kapitalverzehr führen.

ETF-EMPFEHLUNGEN 2026

Die besten börsengehandelten Indexfonds für Ihr Depot

60 ETFs für 34 Anlageklassen, aus denen Anleger diversifizierte Portfolios zusammenstellen können

Ausgewählt nach fundierten Kriterien von der der Neumann Honorarberatung

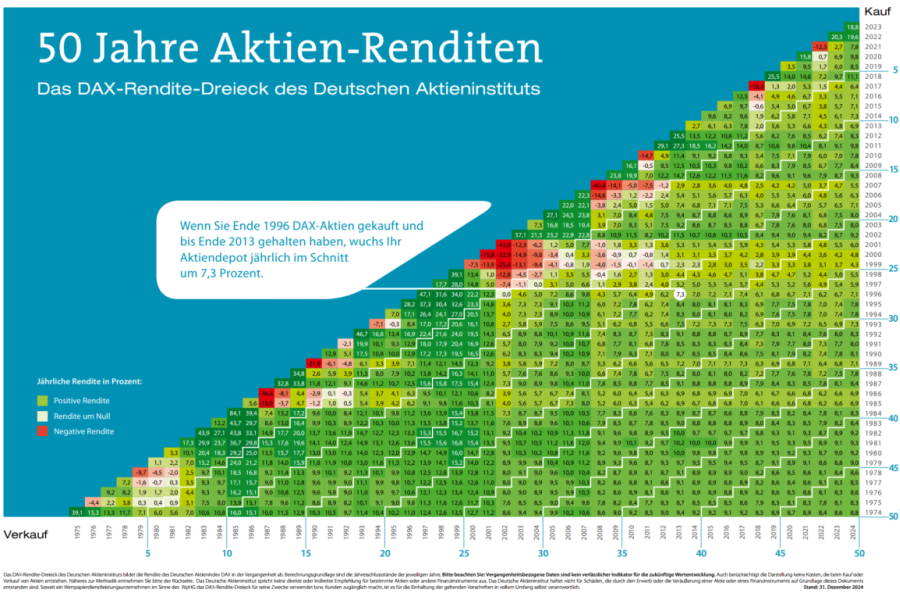

Wegen der Renditereihenfolge: Unterschiedliche Depotentwicklungen trotz gleicher Durchschnittsrendite

Diesen Zusammenhang verdeutlicht die folgende Tabelle. Die erste Spalte enthält jährliche Renditen des MSCI World All Country Index über 14 Jahre. In der zweiten Spalte habe ich den Kursverlauf einfach umgedreht. Beispielsweise ist jetzt die Rendite des letzten Jahres (2019) die des Anfangsjahres (2006).

Unabhängig davon, wie man die Jahresrenditen verteilt, bleibt die geometrische Durchschnittsrendite pro Jahr immer gleich. Sie beträgt 6,96 Prozent. Ich habe sie in die Dritte Spalte eingetragen und wie ein typischer Entnahmeplan-Rechner im Internet unterstellt, dass das Kapital mit dieser gleichbleibenden Rate jährlich verzinst wird.

Der Betrag, den Sie auf Basis dieser Durchschnittsrendite bei einem Vermögen von 100.000 Euro jeweils zum Jahresanfang entnehmen können, geben die Auszahlplan-Rechner mit gerundet 10.663 Euro an. Zu welchen Depotwerten zum Jahresende diese Entnahmen im Zeitablauf führten, zeigen die Spalten vier bis sechs. Wie Sie sehen, ginge die Rechnung nur dann exakt auf, wenn der Index 14-mal in Folge knapp 7 Prozent Rendite abwerfen würde (letzte Spalte).

Quellen: MSCI, eigene Berechnungen.

Entnahmeplan-Rechner berücksichtigen Renditereihenfolgerisiko nicht

Wenden wir uns nun wieder der Realität zu (erste Spalte). Die Rendite betrug kein einziges Mal 6,96 Prozent. 2008 gab es zudem einen Börsencrash (-39,2 Prozent). Die vierte Spalte zeigt, wie sich das Depot bei einer Entnahme von jährlich 10.663 Euro (der Auszahlplan-Rechner-Rate) in Wirklichkeit entwickelt hätte. Anfang 2015 hätten Sie sich noch 4.782 Euro auszahlen können. Dann wäre das Geld verbraucht gewesen. Ursache dafür ist vor allem der Börsencrash im dritten Jahr des Entnahmeplans.

Die Verteilung der Renditen hätte aber auch ganz anders ausfallen können – und damit auch das Ergebnis des Auszahlplans. Das zeigt die fünfte Spalte. Der Crash liegt nun am Ende der Auszahlungsperiode. In den Jahren davor ist der Depotwert trotz der Entnahmen kaum gesunken. Am Ende bleiben 42.000 Euro übrig, knapp 150.000 Euro wurden ausgezahlt. (Fondskosten, Abgeltungssteuern und Transaktionskosten sind in allen Beispielrechnungen nicht berücksichtigt)

Obwohl die Durchschnittsrendite bei allen drei Kursverläufen gleich ist, führt die unterschiedliche Abfolge der Jahresrenditen zu verschiedenen Endwerten beim Entnahmeplan. Das ist das Renditereihenfolgerisiko, das Anleger bei einem Auszahlplan tragen.

Nur Simulationen zeigen das Renditereihenfolgerisiko

Die unvorhersehbaren Wertschwankungen eines Wertpapierportfolios berücksichtigen die Auszahlplan-Rechner im Internet nicht. Die Ergebnisse, die sie liefern, sind deswegen nicht valide. Sie gaukeln den Nutzern eine Sicherheit vor, die nicht existiert.

Welches Ausmaß das Renditereihenfolgerisiko bei einer bestimmten Portfoliomischung hat, lässt sich nur mit Simulationen ermitteln, die Kursschwankungen an den Wertpapiermärkten mit ins Kalkül ziehen. Eine Methode, die diese Voraussetzung erfüllt, ist die Monte-Carlo-Simulation. Bei diesem Verfahren werden von einer Software in Zufallsexperimenten Kursverläufe für einen vorgegebenen Zeitraum simuliert. 10.000 Simulationen gelten unter Fachleuten als aussagekräftig.

Versierte Honorarberater wenden im Rahmen einer Ruhestandsplanung solche Verfahren an. Die Ergebnisse zeigen Ihnen, mit welchen Wahrscheinlichkeiten Sie bestimmte Anlage- und Auszahlungsziele erreichen werden.

Hohe Volatilität vergrößert das Renditereihenfolgerisiko

Das Renditereihenfolgerisiko entsteht hauptsächlich durch Volatilität, also Schwankungen der Renditen im Zeitablauf. Das Pleiterisiko eines Auszahlplanes wird von der Höhe der Entnahmen und den Auszahlzeitpunkten beeinflusst. Entnahmen in Jahren mit negativen Renditen erhöhen das Risiko, dass Ihnen vorzeitig das Geld ausgeht, da Sie das Kapital reduzieren, das in einer folgenden Erholungsphase zur Verfügung steht.

Das Renditereihenfolgerisiko ist ein wichtiges Konzept im Bereich der Ruhestandsplanung und des Vermögensaufbaus. Es verdeutlicht, dass nicht nur die Höhe der Jahresrenditen, sondern auch der Zeitpunkt ihrer Erzielung eine entscheidende Rolle dabei spielen, ob ein Anleger seine finanziellen Ziele erreicht.

EMERGING MARKETS IM PORTFOLIO

Lohnen sich die Schwellenländer noch?

Exklusive Datenanalysen zeigen die Aktienmärkte der aufstrebenden Volkswirtschaften in einem neuen Licht: Welche Strategien funktionieren und welche nicht

Der exklusive Research-Report (Format DIN A4) enthält 32 Seiten, 7 Tabellen und 12 Diagramme.

Bei Einmalanlagen spielt die Reihenfolge der Renditen keine Rolle

Anders als bei Entnahme- und Sparplänen spielt die Reihenfolge der Renditen bei einer Einmalanlage keine Rolle, weil es keine Einzahlungen oder Entnahmen gibt. Das Endvermögen wird von der durchschnittlichen jährlichen Rendite über den gesamten Anlagezeitraum bestimmt, unabhängig davon, in welcher Reihenfolge die Renditen auftreten.

Mathematisch gesehen ist das Endergebnis einer Einmalinvestition das Produkt des Anfangskapitals und der aufeinanderfolgenden jährlichen Wachstumsraten (1 + Rendite für jedes Jahr). Die Reihenfolge dieser Wachstumsfaktoren ändert nicht das Produkt.

Beispiel: Angenommen, Sie investieren einen Betrag in ein Portfolio, das Sie zwei Jahre lang halten. Im ersten Jahr beträgt die Rendite 10 Prozent und im zweiten Jahr -10 Prozent (oder umgekehrt). Unabhängig von der Reihenfolge dieser Renditen wäre das Endergebnis der Investition immer dasselbe, da die Multiplikation der Renditen kommutativ ist.

Gute Diversifikation senkt Renditereihenfolgerisiko

Eine bessere Diversifikation des Portfolios ist eine wirksame Strategie zur Minimierung des Renditereihenfolgerisikos, sowohl bei Sparplänen als auch bei Entnahmeplänen. Diversifikation bedeutet, das Kapital über mehrere Anlageklassen (beispielsweise Aktien, Anleihen, Gold, Rohstoffe) zu streuen, um das Risiko zu verteilen und die Abhängigkeit von der Rendite einer einzelnen Anlage oder eines Marktes zu reduzieren. Das senkt die Schwankungsbreite der Erträge.

Eine weitere Maßnahme, um die Folgen einer ungünstigen Abfolge der Rendite bei Auszahlplänen besser zu verkraften, ist die Reduzierung der Entnahmen in Verlustphasen. Anleger können auch länger arbeiten, um die Auszahlphase zu verkürzen oder mehr sparen, um einen größeren Kapitalstock für die Rentenphase aufzubauen. Die beiden letztgenannten Strategien sind in der Regel nur möglich, wenn sich Anleger frühzeitig mit ihrer Ruhestandsplanung auseinandersetzen.

© Neumann Honorarberatung, 14.11.2025

Fotografie: Jacob Owens/Unsplash

Quellen: Eigene Recherchen und Berechnungen

Nur im Newsletter: Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen. Jeden Sonntag. Kostenlos.

Ich möchte den kostenlosen Newsletter abonnieren und regelmäßig Informationen per E-Mail erhalten. Ich

habe die Datenschutzerklärung gelesen und akzeptiere sie. Meine Einwilligung kann ich jederzeit über den

Abmeldelink im Newsletter oder per E-Mail widerrufen.