Fremdwährungsanleihen bieten oft höhere Zinsen als Bonds aus dem Euroraum. Doch Anleihen in ausländischen Währungen sind alles andere als sicher. Hohe Wechselkursverluste sind möglich.

Fremdwährungsanleihen sind Anleihen, die in anderen Währungen als der Heimatwährung eines Anlegers herausgegeben werden. Oft locken sie mit attraktiveren Zinsen im Vergleich zu Bonds aus dem Euroraum. Eine deutsche Bundesanleihe mit zehn Jahren Restlaufzeit etwa bietet Anfang Juli 2026 eine Rendite von gut 2,9 Prozent pro Jahr. Ihr amerikanisches Pendant liefert rund 4,5 Prozent pro Jahr, zehnjährige britische Gilts sogar mehr als 4,8 Prozent pro Jahr. Das weckt Begehrlichkeiten.

Übersicht

Fremdwährungsanleihen sind wegen Wechselkursschwankungen riskant

Doch wer als Bundesbürger Fremdwährungsanleihen von Staaten wie den USA und Großbritannien kauft, legt sich keine sichere Geldanlage ins Depot – auch wenn deren Rating erstklassig ist. Zwar ist die Ausfallwahrscheinlichkeit bei solchen Staatsanleihen ähnlich niedrig wie bei Bundesanleihen. Aber das Wechselkursrisiko ist beträchtlich.

Denn bei Fremdwährungsanleihen werden Zinsen und Tilgung in der jeweiligen Auslandswährung bezahlt und dann von der Bank des Anlegers in Euro umgetauscht. Falls die Auslandswährung gegenüber dem Euro gestiegen ist, macht der Anleger einen zusätzlichen Wechselkursgewinn, der höher ausfallen kann als der Ertrag aus der Verzinsung der Anleihe. Umgekehrt sind aber auch hohe Verluste möglich, die den Zinsvorteil deutlich übersteigen können.

Fremdwährungsanleihen sind auch Devisenmarktspekulationen

Von Anfang 2009 bis Mitte 2012 waren Wetten gegen den Euro ein Selbstläufer. Das nährte unter Anlegern aus dem Euroraum die Illusion von Sicherheit. Die Fremdwährungen, in die ihr Geld floss, werteten zum Teil kräftig auf. Doch seit die Europäische Zentralbank (EZB) versprach, den Euro um jeden Preis zu stützen, ist dieser Trend gestoppt.

Weil sich Wechselkurse nicht zuverlässig vorhersagen lassen und von einer Vielzahl von Marktfaktoren und politischen Eingriffen beeinflusst werden, haben Fremdwährungsanleihen eher den Charakter von riskanten Devisenmarktspekulationen als von festverzinsten Wertpapieren. Berechnungen zufolge sind bis zu 95 Prozent ihrer Wertschwankungen auf Veränderungen der Wechselkurse zurückzuführen.

Noch riskanter als Hartwährungsanleihen sicherer Staaten sind Schwellenländeranleihen in US-Dollar und in lokalen Währungen. Letztere sind noch schwankungsanfälliger als Hartwährungen. Beispielsweise hat sich der Wert des brasilianischen Reals gegenüber dem Euro zwischen 2013 und 2018 halbiert. Wegen hoher Verluste auch mit anderen Währungen aufstrebender Staaten haben Anleger aus der Eurozone in diesem Zeitraum mit einem diversifizierten Portfolio aus Schwellenländeranleihen in Lokalwährungen nichts verdient – trotz hoher Zinsen.

ETF-EMPFEHLUNGEN 2026

Die besten börsengehandelten Indexfonds für Ihr Depot

60 ETFs für 34 Anlageklassen, aus denen Anleger diversifizierte Portfolios zusammenstellen können

Ausgewählt nach fundierten Kriterien von der der Neumann Honorarberatung

Was es bringt, die Wechselkursrisiken von Fremdwährungsanleihen abzusichern

Natürlich lassen sich Wechselkursrisiken absichern. Doch lohnen sich Fremdwährungsanleihen überhaupt, die vor Wechselkursschwankungen geschützt werden? Das hängt von den sogenannten Zinsstrukturkurven und den Zinsdifferenzen ab. Nehmen wir als konkretes Beispiel die oben genannte amerikanische Staatsanleihe mit einer Restlaufzeit von 10 Jahren und die entsprechende Bundesanleihe. Der Zinsvorteil der Fremdwährungsanleihe beträgt 1,6 Prozent.

Die Absicherung des US-Dollar kostet die Zinsdifferenz auf dem Geldmarkt zwischen der Fremdwährung und der Heimatwährung. Hintergrund: Um den US-Dollar abzusichern, nimmt ein deutscher Anleger in der ausländischen Währung einen Kredit auf, tauscht dieses Geld in die Heimatwährung um und legt es am Geldmarkt an. Ein solches Geschäft wird simultan in derselben Höhe abgeschlossen wie das Investment in die Auslandsanleihe.

Auf diese Weise hat der Anleger eine sogenannte Long-Position in US-Dollar mit der Staatsanleihe (Gewinn bei steigendem US-Dollar, Verlust bei fallendem US-Dollar) und eine Short-Position in US-Dollar mit dem Kredit (Gewinn bei fallendem US-Dollar, Verlust bei steigendem US-Dollar). Beide Positionen gleichen sich gegenseitig aus.

Ergebnis: Ein Anleger aus dem Euroraum erzielt mit US-Staatsanleihen dieselbe Rendite wie ein amerikanischer Anleger – abzüglich der Kosten für die Währungsabsicherung. Auch die Volatilität ist nahezu identisch.

Absicherungsgeschäfte haben meist eine Laufzeit von einem Monat

Die Kreditaufnahme in der Fremdwährung wird üblicherweise über Finanzgeschäfte wie Forwards und Swaps getätigt. Zur Zinsdifferenz kommen also noch Produkt- und Transaktionskosten hinzu, die ich in diesem Beispiel aber nicht berücksichtige.

In der Regel werden Auslandsinvestments monatlich absichert. Die Zinsen für US-Staatspapiere mit vier Wochen Laufzeit betragen knapp 3,7 Prozent pro Jahr. In der Eurozone gibt es für dieselbe Laufzeit auf dem Geldmarkt etwa 2,5 Prozent. Ein Unterschied von 1,2 Prozent.

Ein deutscher Anleger hätten also einen Renditevorteil von 1,6 Prozent pro Jahr mit einer zehnjährigen US-Staatsanleihe, müsste aber im Juli 2026 etwa 1,2 Prozent für die Wechselkursabsicherung bezahlen, damit sie ähnlich sicher ist wie eine Euro-Staatsanleihe. Unter dem Strich bleibt dem Käufer der Fremdwährungsanleihe nur ein Zinsvorteil von 0,4 Prozent. Rechnet man Transaktionskosten hinzu, sinkt die Zinsdifferenz noch weiter.

Wann sich Fremdwährungsanleihen lohnen

Zudem schwanken die Absicherungskosten im Zeitablauf. Sie können den Zinsvorteil zwischen einer Fremdwährungsanleihe und einer Bundesanleihe auch deutlich übersteigen. Dann sind Anleger mit Fremdwährungsanleihen schlechter gestellt.

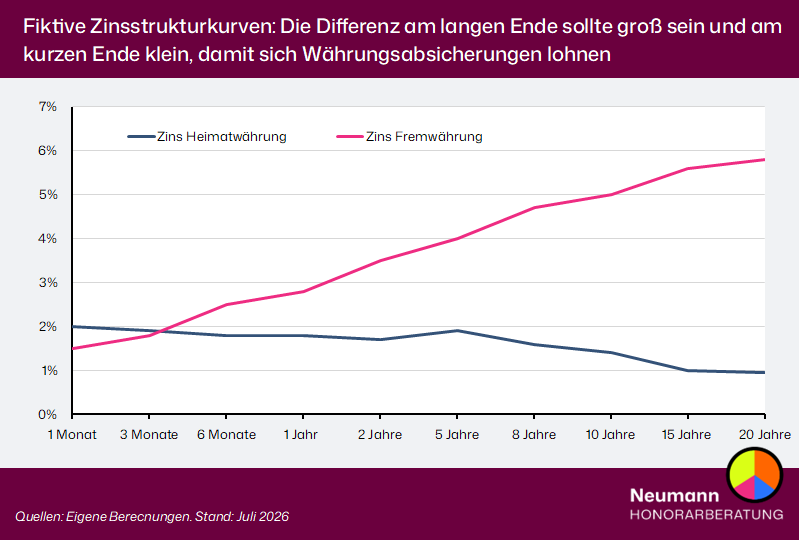

Anleihen in ausländischen Währungen lohnen sich nur, wenn der Zinsunterschied zwischen länger laufenden Anleihen in der Heimat- und Fremdwährung deutlich größer ist als der Zinsunterschied auf den Geldmärkten. Anders ausgedrückt: Die Zinsstrukturkurve im Fremdwährungsraum sollte steil ansteigen und die Zinsstrukturkurve im Euroraum am kurzen Ende auf oder über dem Niveau der Zinsen im Fremdwährungsraum liegen und dann flach verlaufen oder idealerweise fallen, wie das fiktive Beispiel in der Abbildung zeigt.

Die Bonität spielt bei der Beurteilung von Fremdwährungsanleihen eine wichtige Rolle

Doch selbst wenn die Zinsen im Ausland nach Abzug der Absicherungskosten höher sind, stellt sich die Frage, was der Preis für einen solchen Zinsvorteil ist. Ist beispielsweise die Kreditwürdigkeit des Schuldners deutlich schlechter als die einer sicheren Bundesanleihe, ist der höhere Zins eine Kompensation für das höhere Ausfallrisiko der Auslandsanleihe – und kein Geschenk.

Alternativen zu Fremdwährungsanleihen

Grundsätzlich ist es schwierig, einen echten Vorteil mit Fremdwährungsanleihen zu erzielen, ohne dafür eine Reihe von Nachteilen im Vergleich zu einer soliden Euro-Staatsanleihe in Kauf nehmen zu müssen. Wem die Zinsen in Deutschland zu niedrig sind, kann sich zunächst bei den europäischen Nachbarn umsehen, deren Anleihen keine Fremdwährungsrisiken bergen. Frankreich, Italien und die Niederlande bieten beispielsweise höhere Renditen als Deutschland.

Die Ausfallrisiken dieser Anleihen werden von den Marktteilnehmern höher eingestuft als die von Bundesanleihen. Anderseits können Anleger darauf hoffen, dass die anderen Mitgliedstaaten Hilfe leisten, sollte ein Euroland in finanzielle Schwierigkeiten geraten. Doch dafür gibt es keine Garantie. Deshalb existiert der Renditeunterschied zwischen Bundesanleihen und denen anderen Euroländer mit einer schlechteren Bonität.

EMERGING MARKETS IM PORTFOLIO

Lohnen sich die Schwellenländer noch?

Exklusive Datenanalysen zeigen die Aktienmärkte der aufstrebenden Volkswirtschaften in einem neuen Licht: Welche Strategien funktionieren und welche nicht

Der exklusive Research-Report (Format DIN A4) enthält 32 Seiten, 7 Tabellen und 12 Diagramme.

Meine Empfehlungen zu Fremdwährungsanleihen

Damit sich für einen deutschen Anleger die Anlage in wechselkursabgesicherte Fremdwährungsanleihen lohnt, muss die langfristige Zinsdifferenz deutlich größer sein als die kurzfristige. Anleger sollten deswegen zuerst einen Blick auf die Zinsstrukturkurven im In- und Ausland werfen, bevor sie in Fremdwährungsanleihen mit Wechselkursabsicherung investieren. Einen aktuellen Überblick zu den Renditen ausländischer Staatsanleihen liefert Trading Economics. Ohne Währungsabsicherung sind Fremdwährungsanleihen für Privatanleger kaum geeignet. Die Wechselkursschwankungen machen aus relativ sicheren Staatsanleihen riskante Anlagen. Privatanleger sollten – wenn überhaupt – nur über Rentenfonds in Fremdwährungsanleihen investieren. Diese Fonds enthalten eine Vielzahl von Anleihen in unterschiedlichen Währungen. Wegen der breiten Streuung sinkt das Risiko. Manche Fonds sichern Währungsrisiken zudem zum Teil ab. © Neumann Honorarberatung, 02.07.2026 Fotografie: Eric Prouzet/Unsplash Quellen: Eigene Recherchen und Berechnungen

Nur im Newsletter: Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen. Jeden Sonntag. Kostenlos.

Ich möchte den kostenlosen Newsletter abonnieren und regelmäßig Informationen per E-Mail erhalten. Ich

habe die Datenschutzerklärung gelesen und akzeptiere sie. Meine Einwilligung kann ich jederzeit über den

Abmeldelink im Newsletter oder per E-Mail widerrufen.